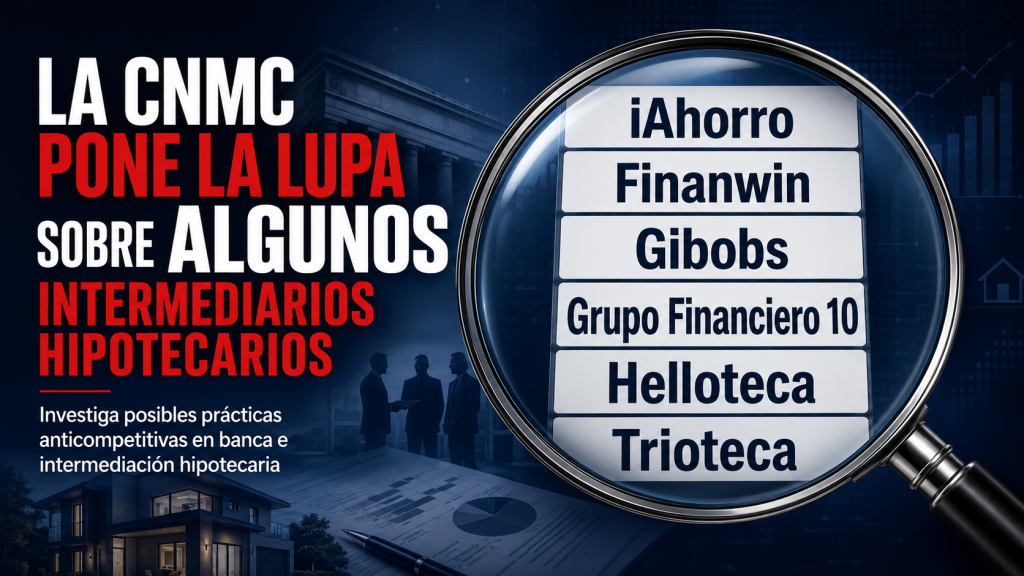

La CNMC pone la lupa sobre el mercado hipotecario: primero la banca y ahora la intermediación hipotecaria

La Comisión Nacional de los Mercados y la Competencia, más conocida como CNMC, ha vuelto a poner el foco sobre el mercado hipotecario español. Y esta vez no solo mira a los bancos, sino también al sector de la intermediación hipotecaria. En apenas unas semanas, la CNMC ha anunciado dos actuaciones relevantes: por un lado, la apertura de un procedimiento sancionador contra varios de los principales bancos españoles por posibles prácticas anticompetitivas relacionadas con las hipotecas fijas; por otro, una investigación sobre posibles prácticas contrarias a la competencia dentro del sector de la intermediación de crédito inmobiliario. La conclusión es clara: el mercado hipotecario está bajo vigilancia. Y eso, bien entendido, puede ser positivo para el consumidor. Qué ha investigado la CNMC en la intermediación hipotecaria El 1 de julio de 2026, la CNMC comunicó que los días 23 y 24 de junio realizó inspecciones en la sede de una asociación de empresas dedicadas a la intermediación hipotecaria. Según la propia CNMC, se investigan posibles recomendaciones, decisiones colectivas, acuerdos o prácticas concertadas entre empresas del sector que podrían estar dirigidas a dos cuestiones especialmente sensibles: La CNMC aclara expresamente que estas inspecciones son un paso preliminar y que no prejuzgan el resultado de la investigación ni la culpabilidad de ninguna empresa. Es decir, a día de hoy hablamos de una investigación, no de una sanción ni de una infracción acreditada. Este matiz es importante. En materia de competencia, no es lo mismo investigar indicios que declarar culpables a empresas o asociaciones concretas. Qué empresas aparecen mencionadas en el entorno de la noticia La CNMC no ha hecho público el nombre de la asociación inspeccionada ni ha identificado oficialmente a las empresas afectadas. Por tanto, no sería correcto afirmar que una empresa concreta está siendo investigada si no existe confirmación oficial. Lo que sí consta públicamente es que la Asociación Española de Brókeres Hipotecarios, AEBH, fue constituida en diciembre de 2024 con seis socios fundadores: iAhorro, Finanwin, Gibobs, Grupo Financiero 10, Helloteca y Trioteca. Así lo publicó iAhorro al anunciar la creación de la asociación. Además, en la propia web de la AEBH aparecen referencias a reuniones de la asociación en las que figuran empresas asociadas como Helloteca, iAhorro, Trioteca, Grupo Financiero 10, Hipoges y Gibobs Allbanks. Ahora bien, esto debe explicarse con precisión: que una empresa aparezca públicamente como fundadora o asociada a una asociación sectorial no significa automáticamente que haya cometido ninguna infracción, ni que esté formalmente sancionada, ni siquiera que la CNMC la haya señalado individualmente. La información relevante para el consumidor no es hacer una acusación precipitada, sino entender qué tipo de conductas preocupan a Competencia y por qué pueden afectar al cliente final. Por qué sería grave pactar precios o condiciones comerciales La intermediación hipotecaria cumple una función muy importante cuando se hace bien: ayuda al cliente a comparar bancos, entender ofertas, negociar condiciones y evitar errores en una de las decisiones financieras más importantes de su vida. Pero para que esa labor sea realmente útil, tiene que existir competencia real entre intermediarios. Si varias empresas pactaran precios, honorarios o condiciones comerciales, el consumidor podría terminar pagando más o teniendo menos opciones. Y si varias empresas acordaran no captar empleados entre ellas, también se podría limitar la competencia en talento, innovación y calidad de servicio. En otras palabras: el problema no es que existan brókeres hipotecarios. El problema sería que cualquier operador del sector, sea banco, intermediario o asociación, pudiera coordinarse para reducir la competencia. Un mercado hipotecario sano necesita bancos que compitan, intermediarios que compitan y consumidores con información clara para decidir. La otra gran investigación: la CNMC también apunta a la banca Esta investigación al sector de la intermediación hipotecaria llega poco después de otra actuación muy relevante. El 16 de junio de 2026, la CNMC anunció la incoación de un procedimiento sancionador contra Bankinter, Banco Santander, BBVA, Unicaja, CaixaBank y Sabadell por una posible práctica contraria a la Ley de Defensa de la Competencia y al Tratado de Funcionamiento de la Unión Europea. En este caso, la CNMC analiza determinadas declaraciones públicas realizadas por directivos de estas entidades sobre la política comercial futura de los bancos, especialmente en relación con los tipos de interés de las hipotecas a tipo fijo. Según Competencia, esas declaraciones podrían haber permitido a otras entidades anticipar el comportamiento futuro de sus competidores. De nuevo, la CNMC recuerda que la apertura del expediente no prejuzga el resultado final. Pero el mensaje de fondo es claro: en el mercado hipotecario, cualquier conducta que pueda reducir la competencia será vigilada. Qué tiene en común la investigación a bancos y la investigación a intermediarios Aunque son casos distintos, ambos tienen un punto en común: la importancia de que el cliente pueda beneficiarse de una competencia real. Cuando los bancos compiten, mejoran las condiciones de financiación.Cuando los intermediarios compiten, mejoran el servicio, la transparencia, la tecnología y la capacidad de negociación.Cuando el cliente compara, toma mejores decisiones. Por eso, cualquier práctica que pueda limitar esa competencia perjudica al consumidor, aunque no siempre sea visible a primera vista. En una hipoteca, una pequeña diferencia en el tipo de interés, en las vinculaciones, en las comisiones o en los gastos puede suponer miles de euros durante la vida del préstamo. Qué debe hacer un cliente antes de contratar una hipoteca Ante este contexto, el consumidor no debe sacar una conclusión equivocada. No se trata de desconfiar de todos los bancos ni de todos los intermediarios hipotecarios. Se trata de elegir mejor. Antes de firmar una hipoteca, conviene comprobar varios puntos: La mejor defensa del consumidor no es elegir a ciegas, sino comparar con información, asesoramiento y transparencia. El papel del intermediario hipotecario profesional La figura del intermediario de crédito inmobiliario está regulada en España desde la Ley 5/2019, reguladora de los contratos de crédito inmobiliario. Esta norma reforzó las obligaciones de transparencia, información previa y profesionalización del sector. Un intermediario hipotecario profesional no debe limitarse a “mandar papeles al banco”. Su función real es

AVAL ICO 2026: NUEVOS REQUISITOS PARA COMPRAR TU PRIMERA VIVIENDA CON HASTA EL 100% DE FINANCIACIÓN

Comprar una vivienda se ha convertido en uno de los mayores retos para muchos jóvenes y familias en España. El problema, en muchos casos, no es pagar la cuota mensual de la hipoteca, sino reunir el ahorro inicial que exige la compra. Normalmente, para comprar una vivienda, el banco suele financiar hasta el 80% del menor valor entre el precio de compra y la tasación. Eso significa que el comprador debe aportar aproximadamente el 20% restante, además de los impuestos y gastos de compraventa. Para muchas personas, ese 20% de entrada es precisamente la barrera que les impide comprar. Por eso el aval ICO para primera vivienda vuelve a estar en el centro de la actualidad. El Gobierno ha reactivado y mejorado esta línea de avales, ampliando sus condiciones para que más compradores puedan acceder a una hipoteca con hasta el 100% de financiación sobre el valor de la vivienda. En este artículo te explicamos qué es el aval ICO, quién puede solicitarlo, cuáles son los nuevos requisitos anunciados en 2026, qué límites se mantienen y qué debes tener muy claro antes de firmar arras o comprometerte a comprar una vivienda. ¿Qué es el aval ICO para comprar vivienda? El aval ICO es una línea de avales públicos destinada a facilitar la compra de primera vivienda habitual a personas que tienen capacidad económica para pagar una hipoteca, pero no han podido ahorrar toda la entrada necesaria. Dicho de forma sencilla: el Estado avala una parte de la operación para que el banco pueda llegar a financiar hasta el 100% de la vivienda. En una hipoteca tradicional, el banco suele financiar hasta el 80% del valor de compra o tasación. El comprador debe aportar el otro 20% de sus propios ahorros. Con el aval ICO, ese 20% puede quedar avalado por el Estado, permitiendo que la entidad financiera pueda conceder una financiación superior a la habitual. Además, si la vivienda tiene una calificación energética D o superior, el aval puede llegar hasta el 25%. Esto no significa que el ICO te dé directamente el dinero ni que el Estado te conceda la hipoteca. La hipoteca la concede el banco. El ICO actúa como avalista parcial de la operación. ¿El aval ICO permite comprar una vivienda sin ahorros? Aquí hay que ser muy claros: el aval ICO puede ayudarte a comprar sin tener ahorrado el 20% de entrada, pero no elimina todos los ahorros necesarios. El aval puede cubrir la parte de financiación que normalmente el banco no prestaría, pero no cubre impuestos ni gastos de compraventa. Por tanto, aunque puedas conseguir una hipoteca de hasta el 100% del precio o valor admitido, normalmente seguirás necesitando dinero para pagar: Por eso, hablar de “comprar sin ahorros” puede ser confuso. Lo correcto sería decir que el aval ICO puede permitir comprar sin tener ahorrado todo el 20% de entrada, siempre que cumplas los requisitos y el banco apruebe la operación. ¿Quién puede solicitar el aval ICO? El aval ICO está dirigido principalmente a dos perfiles: Jóvenes de hasta 35 años Pueden solicitarlo jóvenes que no superen los 35 años en el momento de formalizar la hipoteca. Si la vivienda se compra entre dos personas jóvenes, este requisito de edad debe cumplirse por ambos compradores. Familias con menores a cargo También pueden acceder familias con menores a cargo, sin límite de edad. Esto significa que una familia con hijos menores puede solicitar el aval aunque los compradores tengan más de 35 años. Requisitos generales del aval ICO Además de cumplir con el perfil de edad o familia con menores, existen otros requisitos importantes: Debe ser primera vivienda La vivienda comprada debe ser la primera vivienda del solicitante. Como norma general, no puedes tener otra vivienda en propiedad si quieres acceder al aval ICO. Existen algunas excepciones, por ejemplo, en casos de herencia parcial, separación, divorcio o imposibilidad de uso de la vivienda anterior por determinadas circunstancias justificadas. Debe ser vivienda habitual y permanente La vivienda debe destinarse a residencia habitual y permanente. No sirve para comprar una segunda residencia, una vivienda vacacional o una vivienda destinada a inversión o alquiler. Residencia legal en España El solicitante debe ser mayor de edad y tener residencia legal en España, acreditada de forma continuada durante el periodo exigido. La operación debe aprobarla un banco adherido El aval ICO no se solicita directamente al ICO por parte del cliente. Se tramita a través de las entidades financieras adheridas a la línea de avales. Este punto es muy importante, porque no todos los bancos lo trabajan igual, no todos tienen la misma agilidad y algunos pueden aplicar criterios internos más exigentes. ¿Qué ha cambiado en el aval ICO en 2026? La gran novedad es que el Gobierno ha anunciado una mejora de las condiciones para ampliar el número de personas que pueden acceder al aval. Hasta ahora, el límite general de ingresos era de aproximadamente 37.800 euros brutos anuales por titular. Con los cambios anunciados, ese límite deja de ser igual para toda España y pasa a adaptarse al esfuerzo económico necesario para comprar vivienda en cada provincia. Esto es importante porque comprar una vivienda en Madrid, Barcelona, Málaga, Baleares o determinadas zonas tensionadas no exige el mismo nivel de ingresos que comprar en otras provincias con precios más bajos. La medida intenta corregir ese problema: personas con ingresos superiores al límite anterior podían seguir necesitando ayuda para comprar, especialmente en zonas donde la vivienda es mucho más cara. Nuevos límites de ingresos anunciados Según la información publicada, los nuevos límites de ingresos quedarían organizados por provincias o zonas, pudiendo alcanzar hasta 63.000 euros brutos anuales en las provincias con mayor dificultad de acceso a la vivienda. Por ejemplo, en zonas como Madrid o Barcelona, el límite podría subir desde los 37.800 euros brutos anuales anteriores hasta los 63.000 euros brutos anuales por titular. Esto supone un cambio muy relevante, porque permite que perfiles que antes quedaban fuera por superar el límite de renta ahora puedan solicitar el

La CNMC investiga a seis grandes bancos por las hipotecas fijas: qué está pasando y cómo puede afectarte

¿Se estaban moviendo demasiado igual las hipotecas de los grandes bancos? La noticia ha sacudido el mercado hipotecario español: la Comisión Nacional de los Mercados y la Competencia, la CNMC, ha abierto una investigación a seis grandes bancos españoles por posibles prácticas contrarias a la competencia relacionadas con las hipotecas a tipo fijo. Los bancos investigados son Santander, BBVA, CaixaBank, Sabadell, Bankinter y Unicaja. Y aunque todavía estamos ante una investigación, no ante una condena, el caso es lo suficientemente importante como para que cualquier persona que esté buscando hipoteca se haga una pregunta muy sencilla: ¿Están compitiendo realmente los bancos por ofrecerme la mejor hipoteca o se están moviendo todos demasiado parecido? Esa es la cuestión de fondo. Qué investiga exactamente la CNMC La CNMC no está diciendo que los bancos sean culpables. Eso es importante dejarlo claro desde el principio. Lo que ha hecho Competencia es abrir un expediente sancionador para analizar si algunas declaraciones públicas realizadas por directivos de estas entidades pudieron afectar a la competencia en el mercado hipotecario. El foco está especialmente en las hipotecas a tipo fijo. La sospecha no va tanto de una imagen clásica de “reunión secreta” entre bancos, sino de algo más sutil: declaraciones públicas sobre la política comercial futura de las entidades. Dicho en lenguaje claro: Competencia quiere saber si ciertos mensajes lanzados públicamente por algunos bancos pudieron servir para que el resto de entidades anticiparan qué iba a pasar con las ofertas hipotecarias y, de esa forma, evitar una guerra real de precios. Porque si todos saben por dónde se va a mover el otro, la presión para bajar precios puede ser menor. Y cuando baja la competencia, normalmente quien sale perdiendo es el consumidor. Por qué este caso es tan relevante para quien busca hipoteca Una hipoteca no es un producto cualquiera. Para la mayoría de familias, es la decisión financiera más importante de su vida. No hablamos de elegir una tarifa móvil, un seguro de coche o una cuenta bancaria. Hablamos de una deuda que puede acompañarte durante 20, 25 o 30 años. Por eso, si las condiciones hipotecarias se parecen demasiado entre las grandes entidades, el comprador puede tener una falsa sensación de comparación. Va a su banco. Luego pregunta en otro grande. Después consulta un tercero. Y al final puede acabar pensando: “Si todos me ofrecen algo parecido, será que esto es lo mejor que hay.” Pero esa conclusión puede ser equivocada. Que varias ofertas se parezcan no significa necesariamente que sean las mejores del mercado. Puede significar simplemente que estás comparando dentro de un círculo demasiado reducido. Y aquí está una de las grandes lecciones de esta noticia: comparar hipotecas no es ir a tres bancos conocidos y elegir el menos malo. Comparar bien es analizar el mercado completo, entender qué entidad quiere realmente tu operación, estudiar las condiciones reales y no dejarse llevar solo por el nombre del banco. La aparente contradicción: España tiene hipotecas competitivas, pero se investiga a los bancos Uno de los argumentos de la banca es que el mercado hipotecario español es muy competitivo en comparación con otros países europeos. Y ese argumento no debe ignorarse. España ha tenido en los últimos años tipos hipotecarios muy atractivos, especialmente en determinados perfiles y operaciones. De hecho, algunas entidades han llegado a ofrecer condiciones muy agresivas para captar buenos clientes, sobre todo en hipotecas fijas y mixtas. Pero que el mercado español sea competitivo en términos generales no impide que Competencia investigue si, en un momento concreto, determinadas declaraciones públicas pudieron alterar esa competencia. Son dos ideas compatibles. Puede existir un mercado competitivo y, al mismo tiempo, investigarse si algunos actores han podido lanzar mensajes que redujeran la incertidumbre entre competidores. La clave no está solo en si las hipotecas son caras o baratas respecto a Europa. La clave está en si cada banco decide libremente sus ofertas o si determinadas comunicaciones públicas pudieron influir en el comportamiento del resto. El punto más delicado: hablar en público también puede influir en el mercado Cuando pensamos en prácticas contra la competencia, solemos imaginar pactos explícitos, reuniones privadas o acuerdos directos. Pero en mercados concentrados, donde pocos actores tienen mucho peso, también puede ser relevante la información que se comunica públicamente. Si una entidad grande dice públicamente que determinadas hipotecas son poco rentables, que no tiene sentido seguir bajando precios o que va a endurecer su política comercial, ese mensaje puede ser escuchado por clientes, analistas, inversores… y también por sus competidores. Ahí está el punto que analiza la CNMC. No se trata solo de hablar. Se trata de si esos mensajes pudieron permitir a otros bancos anticipar decisiones futuras y adaptar su estrategia sin necesidad de una coordinación directa. Es una frontera fina, pero muy importante. Y por eso el expediente puede tardar meses en resolverse. Qué puede pasar ahora A partir de aquí, se abre un procedimiento que puede prolongarse hasta 24 meses. Durante ese tiempo, la CNMC deberá analizar los hechos, revisar declaraciones, valorar el contexto, escuchar a las entidades y determinar si realmente existió una conducta contraria a la competencia. También es importante tener claro que la apertura de un expediente no significa culpabilidad. Puede terminar en sanción, puede terminar sin sanción o puede tener un resultado intermedio. Algunos analistas del sector, de hecho, consideran que el riesgo de sanciones significativas para los bancos podría ser limitado. Pero eso no resta importancia al asunto. Porque, más allá de si finalmente hay multa o no, el expediente coloca sobre la mesa una cuestión que afecta directamente al consumidor: ¿Está recibiendo el comprador de vivienda una competencia real entre bancos o solo una apariencia de competencia? El dato clave: seis entidades con un peso enorme en el mercado Santander, BBVA, CaixaBank, Sabadell, Bankinter y Unicaja no son entidades menores. Estamos hablando de seis de los grandes protagonistas del mercado hipotecario español. Según datos publicados sobre el negocio hipotecario de 2025, estas entidades concentrarían alrededor del 67% del mercado, es decir,

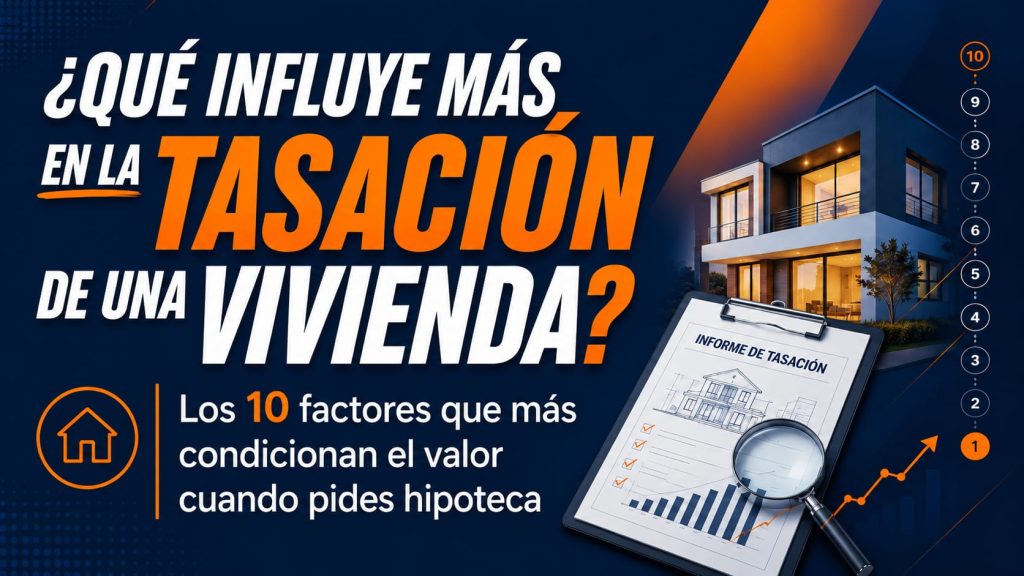

¿Qué influye más en la tasación de una vivienda?

Los 10 factores que pueden hacer que una casa se valore más o menos cuando pides una hipoteca Cuando alguien compra una vivienda, suele fijarse en aspectos muy personales: la reforma, la terraza, las vistas, el número de dormitorios, la zona, la distribución o simplemente la sensación que le transmite al entrar. Y eso es normal. Cada comprador valora unas cosas más que otras. Pero si vas a comprar con hipoteca, hay una realidad que debes tener muy clara: el banco no mira solo el precio que pactas con el vendedor. También tiene en cuenta el valor que una tasadora puede justificar. Esa diferencia puede ser decisiva. Puedes pensar que una vivienda vale un precio porque te gusta, porque hay poca oferta o porque el vendedor no quiere negociar. Pero, para conceder una hipoteca, la entidad financiera necesita una tasación realizada conforme a criterios técnicos y normativos. Y si la tasación sale por debajo del precio de compra, la operación puede complicarse. En este artículo te explicamos qué factores influyen más en la tasación de una vivienda, por qué algunos pesan más que otros y qué debes revisar antes de reservar una casa. Qué es una tasación hipotecaria Una tasación hipotecaria es una valoración técnica del inmueble que sirve para determinar qué valor tiene esa vivienda como garantía de un préstamo hipotecario. No es una opinión del comprador. No es el precio que pide el vendedor. No es simplemente lo que aparece en un portal inmobiliario. Y tampoco es solo “lo que se está pagando en la zona”. La tasación debe justificar técnicamente el valor del inmueble teniendo en cuenta sus características, su documentación, su estado, su ubicación y el mercado comparable. Normativa aplicable: Orden ECO/805/2003 y Orden ECM/599/2025 En España, las tasaciones hipotecarias se realizan conforme a la Orden ECO/805/2003, de 27 de marzo, que regula las normas de valoración de bienes inmuebles y determinados derechos para ciertas finalidades financieras. Esta norma fue modificada por la Orden ECM/599/2025, de 10 de junio, publicada en el BOE el 12 de junio de 2025 y en vigor desde el 12 de agosto de 2025. La reforma de 2025 refuerza aspectos relevantes como la documentación empleada por la tasadora, la trazabilidad de los comparables, la justificación de superficies, el certificado de eficiencia energética y el principio de sostenibilidad. Importante: la normativa no publica un ranking oficial de factores del 10 al 1. Lo que sí establece es qué debe revisar y justificar la tasadora. Por eso el ranking de este artículo es una ordenación práctica, basada en los criterios que habitualmente más influyen en una tasación hipotecaria de vivienda. Idea clave Una tasación no depende solo de cómo está la vivienda. Depende de sus metros, su edificio, su ubicación, su documentación y de lo que el mercado comparable permite justificar. Ranking: los 10 factores que más influyen en la tasación de una vivienda 10. Energía: eficiencia energética, aislamiento y consumo La eficiencia energética cada vez tiene más importancia en la valoración de una vivienda. El certificado energético, el aislamiento, el tipo de ventanas, la climatización, el consumo estimado y las emisiones pueden influir en la percepción y en el valor del inmueble. Además, con la actualización normativa de 2025, el certificado de eficiencia energética gana relevancia como documentación dentro del proceso de tasación. Ahora bien, en una vivienda estándar, la energía todavía no suele pesar más que otros factores como la ubicación, la superficie, el edificio o los comparables de mercado. Por eso aparece en el número 10: importa cada vez más, pero normalmente no es el factor que más determina el valor final. 9. Estado de conservación y reforma El estado de la vivienda influye claramente en la tasación. Una casa reformada, cuidada, con instalaciones actualizadas, buenos baños, cocina moderna, ventanas eficientes y materiales en buen estado puede valorarse mejor que otra vivienda similar que necesita una reforma integral. Pero hay un error muy habitual: pensar que todo lo invertido en reforma se recupera automáticamente en tasación. No siempre ocurre. La tasadora no valora únicamente el coste de la obra, sino el valor que esa mejora aporta al inmueble dentro de su mercado. La reforma suma, pero no sustituye a factores más fuertes como ubicación, metros o mercado comparable. 8. Altura de la vivienda La altura también influye, pero no siempre de la misma forma. Un piso alto con ascensor suele valorarse mejor porque normalmente tiene más luz, mejores vistas, menos ruido de calle y más privacidad. Pero si el edificio no tiene ascensor, la altura puede penalizar mucho. No es lo mismo un primero sin ascensor que un cuarto sin ascensor. También hay bajos que pueden penalizar por menor privacidad, menos luz, más ruido o mayor sensación de inseguridad, aunque en algunos casos un patio o un acceso independiente pueden compensar parte de esa desventaja. 7. Luz y vistas La orientación, la luz natural, si la vivienda es interior o exterior y las vistas pueden influir bastante en la tasación. Una vivienda luminosa suele tener mejor percepción, mejor habitabilidad y mayor atractivo comercial. Y unas buenas vistas pueden marcar diferencias importantes: mar, parque, plaza, montaña, zona monumental o vistas despejadas. No obstante, las vistas no pesan igual en todos los inmuebles. En una vivienda de playa, un ático o una vivienda premium pueden ser muy relevantes. En otros casos suman, pero no suelen estar por encima de metros, ubicación o comparables. 6. Extras: garaje, trastero, terraza, patio, piscina o zonas comunes Los extras pueden marcar una diferencia clara. Garaje, trastero, terraza, patio, piscina, jardín o zonas comunes pueden aumentar el atractivo de una vivienda. La clave está en si esos extras escasean o no en esa zona. Un garaje puede ser muy valioso en el centro de una ciudad donde aparcar es difícil. Una terraza puede tener mucho peso en barrios donde apenas hay viviendas con espacio exterior. Por eso los extras no se valoran de forma aislada: se analizan dentro del mercado concreto de esa vivienda. 5. Distribución:

Cambiar la hipoteca de banco: cuándo interesa, qué gastos tiene y qué opción elegir

Cambiar una hipoteca de banco puede ser una de las decisiones financieras más importantes para una familia. No se trata solo de pagar una cuota más baja. Se trata de saber si puedes mejorar tu tipo de interés, reducir vinculaciones, cambiar de modalidad, ampliar capital o incluso reorganizar mejor tus deudas. La clave está en analizar bien la operación, porque cambiar la hipoteca puede hacerse principalmente de dos formas: Las dos opciones pueden servir para mejorar condiciones, pero no tienen los mismos costes, los mismos plazos ni la misma flexibilidad. ¿Qué significa cambiar la hipoteca de banco? Cambiar la hipoteca de banco consiste en trasladar la financiación a otra entidad para mejorar las condiciones actuales. Normalmente se busca alguno de estos objetivos: Pero no todas estas opciones encajan igual en una subrogación. Por eso es tan importante elegir bien la vía. Subrogación de hipoteca: puede ser más barata, pero también más lenta y con menos oferta bancaria La subrogación de acreedor consiste en cambiar la hipoteca de banco sin cancelar el préstamo actual. Es decir, una nueva entidad se coloca en la posición del banco que tienes ahora. Su principal ventaja es que suele tener menos gastos que cancelar la hipoteca y firmar una nueva. Normalmente, el coste para el cliente se concentra en la tasación y, si existe, en la comisión pactada en la escritura. Pero tiene dos inconvenientes importantes. El primero es el plazo. La subrogación no se firma de forma inmediata. Una vez obtenida la oferta del nuevo banco, la entidad actual debe ser notificada y dispone de unos plazos legales para intervenir en el proceso. En concreto, tiene 7 días naturales para entregar el certificado de deuda y, después, 15 días naturales para poder presentar una oferta de mejora o igualación de condiciones. Durante ese periodo, la subrogación no puede formalizarse. El segundo inconveniente es que no todas las entidades trabajan subrogaciones. Y esto es muy importante. Muchas entidades prefieren no ofrecer esta vía porque asumen un riesgo comercial claro: pueden estudiar la operación, aprobarla, emitir la oferta y dedicar recursos al expediente para que, al final, el banco actual iguale o mejore las condiciones y el cliente decida quedarse donde está. En ese caso, el nuevo banco ha hecho todo el trabajo, pero no firma la hipoteca. Por eso, aunque la subrogación pueda parecer la opción más lógica por tener menos gastos, en la práctica reduce el número de bancos disponibles. No basta con decir: “quiero una subrogación porque es más barata”. Hay que comprobar qué entidades ofrecen realmente esta opción, cuáles no la trabajan y si las condiciones que ofrecen compensan frente a una cancelación con nueva hipoteca. La conclusión es clara: la subrogación puede ser una buena opción cuando el objetivo principal es mejorar tipo de interés o plazo y no hay prisa. Pero si se busca rapidez, más flexibilidad o acceso a un mayor número de ofertas bancarias, muchas veces conviene estudiar también la cancelación y firma de una nueva hipoteca. Cancelar la hipoteca y firmar una nueva: suele costar algo más, pero permite más margen La otra opción es cancelar la hipoteca actual y firmar una hipoteca nueva con otro banco. Esta vía suele tener más gastos, porque hay que cancelar registralmente la hipoteca antigua y constituir una nueva. Pero en la práctica muchos clientes la prefieren por tres motivos: Por eso no hay que decidir solo por coste. Hay que decidir por objetivo. Si el único objetivo es mejorar tipo de interés y plazo, la subrogación puede ser suficiente. Pero si el cliente quiere cambiar más aspectos de la operación, pedir más dinero o simplificar deudas, muchas veces tiene más sentido cancelar y firmar una nueva hipoteca. Diferencias entre subrogación y cancelación con nueva hipoteca Aspecto Subrogación Cancelación + nueva hipoteca Qué ocurre Cambias la hipoteca de banco Cancelas la hipoteca actual y firmas otra nueva Coste habitual Menor Mayor Rapidez Suele ser más lenta Suele ser más rápida Banco actual Puede intentar retener al cliente No tiene ese mismo proceso de subrogación Cambios posibles Principalmente tipo de interés y plazo Permite rediseñar más aspectos de la operación Ampliar capital Más limitado Más habitual Mejor para Mejorar condiciones manteniendo estructura Rehacer la hipoteca o pedir más dinero ¿Qué gastos tiene una subrogación de hipoteca? En una subrogación, el cliente normalmente debe tener en cuenta estos gastos: Gasto Quién lo paga normalmente Tasación de la vivienda Cliente Comisión de subrogación o reembolso anticipado, si existe Cliente Notaría de la escritura de préstamo hipotecario Banco nuevo Registro de la garantía hipotecaria Banco nuevo Gestoría Banco nuevo Impuesto de Actos Jurídicos Documentados Según normativa tributaria aplicable, normalmente asumido por la entidad en los términos legales La Ley 5/2019 establece que los gastos de tasación corresponden al prestatario, mientras que los gastos de gestoría, los aranceles notariales de la escritura de préstamo hipotecario y los gastos de inscripción de la garantía en el Registro corresponden al prestamista. Por tanto, en muchos casos el coste real de una subrogación para el cliente se concentra en dos conceptos: la tasación y la posible comisión de la hipoteca actual. ¿Qué comisión pueden cobrar por cambiar la hipoteca? La comisión depende de la fecha de firma, del tipo de hipoteca y de lo pactado en la escritura. Además, aunque la escritura contemple comisión, la entidad solo puede cobrar dentro de los límites legales aplicables. Tipo de hipoteca / fecha Comisión máxima orientativa Hipotecas variables antiguas sujetas a Ley 2/1994 Hasta el 1% en determinados supuestos Hipotecas firmadas desde el 27 de abril de 2003 a tipo variable Hasta el 0,50% en subrogación, si procedía según escritura Hipotecas firmadas desde el 9 de diciembre de 2007 Hasta el 0,50% durante los 5 primeros años y hasta el 0,25% después, en concepto de compensación por desistimiento Hipotecas variables firmadas desde el 16 de junio de 2019 Hasta el 0,25% durante los 3 primeros años o hasta el 0,15% durante los 5 primeros, según lo pactado Cambio de variable a

Comprar casa ahora o esperar: lo que dicen los datos de mayo de 2026

Comprar una vivienda siempre ha sido una decisión importante, pero en 2026 se ha convertido en una decisión especialmente difícil. Por un lado, las compraventas empiezan a frenarse. Por otro, los precios siguen en máximos. Y mientras muchos compradores esperan una bajada clara de la vivienda, el euríbor vuelve a recordar que la financiación también puede cambiar de dirección. La pregunta es inevitable: ¿Conviene comprar casa ahora o es mejor esperar? La respuesta no está en una previsión milagrosa sobre el mercado. Está en entender qué dicen los datos y, sobre todo, en saber si tu operación hipotecaria es viable hoy. Se venden menos viviendas, pero el mercado no se ha parado Los últimos datos publicados muestran una cierta desaceleración del mercado inmobiliario. Según el INE, en marzo de 2026 se registraron 61.295 compraventas de vivienda, un 2,2% menos que en el mismo mes del año anterior. Además, la vivienda nueva fue la que más cayó, con un descenso interanual del 10,2%, mientras que la vivienda usada se mantuvo prácticamente estable. A primera vista, este dato podría llevar a pensar que el mercado empieza a enfriarse y que esperar puede ser una buena estrategia. Pero la lectura no es tan sencilla. Una caída moderada de las compraventas no significa necesariamente una bajada inmediata de precios. Puede significar que hay menos compradores capaces de cerrar una operación, que la financiación se ha vuelto más exigente o que muchas familias no consiguen encajar precio, ahorro y cuota. Es decir: el mercado se modera, pero no se desploma. Y eso cambia mucho la decisión. El problema es que los precios siguen subiendo Aquí aparece la gran contradicción del momento: se venden menos viviendas, pero los precios no bajan de forma generalizada. Según idealista, el precio de la vivienda usada en España subió un 16,9% interanual en abril de 2026, hasta situarse en 2.748 euros por metro cuadrado, el nivel más alto desde que el portal tiene registros. Este dato no debe interpretarse de forma simplista. Hablamos de precios de oferta, no siempre de precios finales de cierre. Pero aun con ese matiz, la tendencia es clara: el vendedor no está bajando precios de manera general. La razón es sencilla: en muchas zonas sigue habiendo poca vivienda disponible, mucha demanda acumulada y compradores con capacidad suficiente para competir por los inmuebles más interesantes. Por eso, esperar solo porque “algún día tendrá que bajar” puede ser una estrategia arriesgada. Puede ocurrir que dentro de unos meses haya menos operaciones, pero que la vivienda que tú quieres no sea más barata. Incluso puede que sea más cara o que directamente ya no esté disponible. El euríbor vuelve a meter presión El segundo factor clave es la financiación. Durante muchos meses, una parte de los compradores ha confiado en que las hipotecas seguirían abaratándose. Sin embargo, en mayo de 2026 el euríbor vuelve a situarse por encima de los niveles de hace un año. A 19 de mayo de 2026, la media mensual provisional del euríbor se situaba alrededor del 2,8%, frente al entorno del 2,08% de mayo de 2025. Esto no significa que todas las hipotecas vayan a encarecerse igual, pero sí tiene consecuencias importantes. Si sube el euríbor, puede subir la cuota de las hipotecas variables. También puede afectar a las hipotecas mixtas y a la estrategia comercial de algunas entidades. Y, sobre todo, puede reducir la capacidad de compra de una familia si la cuota máxima asumible se estrecha. Dicho de forma sencilla: si el precio de la vivienda no baja y la financiación se encarece, esperar puede no mejorar tu situación. La banca no concede igual a todos los compradores Otro error habitual es pensar que existe “la mejor hipoteca” como si fuera igual para todo el mundo. No funciona así. Dos compradores pueden ir al mismo banco, pedir financiación para una vivienda parecida y recibir condiciones muy distintas. Depende de sus ingresos, estabilidad laboral, ahorro, endeudamiento, edad, tipo de vivienda, porcentaje de financiación, tasación y perfil de riesgo. Además, los bancos pueden competir por buenos perfiles, pero no tienen por qué asumir operaciones mal planteadas. La diferencia entre comprar bien o comprar mal no suele estar solo en el tipo de interés. Está en preparar correctamente la operación antes de reservar la vivienda. El gran error: firmar arras antes de saber si la hipoteca es viable En un mercado con poca vivienda disponible, muchos compradores sienten presión. Ven una casa que les gusta, tienen miedo de perderla y firman arras sin haber analizado bien su financiación. Después llegan los problemas: la tasación no alcanza, el banco no financia lo esperado, la cuota supera el límite recomendable o aparecen gastos que no habían calculado. Ese es uno de los errores más caros que puede cometer un comprador. Antes de firmar arras, deberías saber con bastante claridad: La pregunta no debería ser solo si comprar ahora o esperar. La pregunta correcta es: ¿Puedo comprar esta vivienda con seguridad? Cuándo puede tener sentido comprar ahora Comprar ahora puede tener sentido si encuentras una vivienda que encaja contigo, tienes estabilidad laboral, ingresos suficientes, ahorro razonable y una cuota asumible. También puede tener sentido si estás pagando un alquiler elevado y no hay señales claras de que esperar vaya a darte una oportunidad mejor. En ese caso, retrasar la decisión puede tener un coste: más meses de alquiler, posible subida de precios, menos oferta disponible o condiciones hipotecarias menos favorables. Pero comprar ahora solo es una buena decisión si los números salen. Comprar por miedo a que todo suba puede ser tan peligroso como esperar eternamente una bajada que nunca llega. Cuándo puede ser mejor esperar Esperar puede ser lo más prudente si la operación va demasiado justa. Por ejemplo, si apenas tienes ahorro, si necesitas una financiación muy alta, si tus ingresos son inestables, si tienes préstamos personales pendientes o si la cuota hipotecaria se acerca demasiado al límite recomendable. También puede tener sentido esperar si en los próximos meses vas a mejorar tu perfil:

¿Qué bancos están dando ahora las mejores hipotecas?

Cuando empiezas a buscar hipoteca, es normal hacerse esta pregunta: ¿Qué banco está dando ahora las mejores condiciones? La respuesta parece sencilla, pero no lo es. Dos personas pueden ir al mismo banco, pedir una hipoteca parecida y recibir respuestas completamente distintas. Una puede conseguir una oferta muy competitiva y otra puede encontrarse con más vinculaciones, peor tipo de interés o incluso una negativa. ¿Por qué ocurre esto? Porque los bancos no analizan solo la vivienda que quieres comprar. Analizan tu perfil completo: tus ingresos, tu estabilidad laboral, tu ahorro, tu nivel de endeudamiento, el porcentaje de financiación que necesitas, la zona donde compras y el tipo de operación que planteas. Por eso, buscar el mejor banco para una hipoteca no consiste solo en mirar quién anuncia el tipo de interés más bajo. Consiste en saber qué entidad puede aprobar tu operación y ofrecerte buenas condiciones según tu caso concreto. En España existen tres grandes tipos de entidades que conviene conocer antes de elegir hipoteca: Cada grupo funciona de forma distinta. Y dentro de cada grupo, cada entidad puede tener criterios muy diferentes. La pregunta no es qué banco es mejor, sino cuál encaja contigo No es lo mismo un funcionario con ahorro suficiente que un autónomo con ingresos variables. No es lo mismo comprar una vivienda habitual que una segunda residencia. No es lo mismo pedir el 70% del precio de compra que necesitar una financiación más alta. Tampoco es lo mismo una operación sencilla que una compra con más variables: cambio de vivienda, venta pendiente, varios titulares, ingresos complementarios, financiación de gastos, incidencias en CIRBE o necesidad de justificar bien la capacidad de pago. Una hipoteca no se concede solo por el tipo anunciado. Se concede después de analizar el riesgo de la operación. Y cada entidad tiene su propia forma de hacerlo. Por eso, la pregunta correcta no es solo: “¿Qué banco da la mejor hipoteca?” La pregunta realmente importante es: “¿Qué banco puede darme la mejor hipoteca a mí?” Cuadro comparativo: bancos tradicionales, digitales y cajas rurales Tipo de entidad Ventajas principales Posibles inconvenientes Cuándo puede encajar mejor Bancos tradicionales Son entidades muy conocidas, con oficinas, estructura y experiencia hipotecaria. Pueden ofrecer buenas condiciones a perfiles solventes y operaciones claras. Suelen ser más exigentes en financiación, endeudamiento, estabilidad laboral y vinculación. No siempre son los más competitivos. Cuando tienes ingresos estables, buen ahorro, bajo endeudamiento o una relación previa fuerte con la entidad. Bancos digitales Procesos más ágiles, cómodos y online. Pueden funcionar bien en operaciones sencillas y perfiles muy claros. Ofrecen soluciones más estandarizadas y menos asesoramiento personalizado cuando la operación necesita explicación o análisis a medida. Cuando tienes contrato estable, buen perfil financiero, documentación sencilla y no necesitas una operación compleja. Cajas rurales y cooperativas Pueden ofrecer condiciones muy interesantes en determinadas zonas o para perfiles concretos. Hay más de 30 repartidas por España y varían muchísimo entre ellas. No todas buscan los mismos perfiles ni ofrecen las mismas soluciones. Suelen pedir más vinculación y hay que saber cuál puede encajar. Cuando compras en una zona concreta, necesitas una entidad con conocimiento local o tu perfil encaja con su política de riesgos. Este cuadro resume una idea clave: no se trata de elegir el banco más famoso, sino la entidad que realmente pueda darte buenas condiciones según tu perfil. Bancos tradicionales: conocidos, fuertes y exigentes Los bancos tradicionales suelen ser la primera opción para muchos compradores. Es lógico: son entidades conocidas, muchas personas ya tienen allí su nómina, sus recibos o sus ahorros, y transmiten una sensación de seguridad. Además, tienen estructura, red de oficinas, equipos hipotecarios y capacidad para analizar operaciones de distinto tipo. Pero eso no significa que sean siempre la opción más competitiva. Pueden funcionar bien cuando el cliente tiene un perfil solvente, buena estabilidad laboral, ahorro suficiente y una operación clara. También pueden ser interesantes si existe una relación previa con la entidad y el banco valora positivamente el historial del cliente. El principal inconveniente es que suelen ser exigentes. Pueden analizar con bastante rigidez el porcentaje de financiación, el endeudamiento, la estabilidad laboral, el tipo de contrato, la antigüedad de los ingresos o la vinculación previa con la entidad. Además, muchas veces las mejores condiciones están ligadas a productos adicionales: seguros, tarjetas, domiciliación de nómina, planes de pensiones u otros servicios. Esto no significa que siempre sea negativo. Pero hay que calcularlo bien. Una hipoteca puede parecer atractiva por su tipo de interés, pero si exige productos caros o innecesarios, el coste real puede cambiar mucho. Bancos digitales: ágiles, cómodos y más estandarizados Los bancos digitales han ganado protagonismo porque ofrecen procesos más sencillos, menos desplazamientos y una experiencia más rápida para muchos clientes. En operaciones claras, pueden ser una opción interesante. Un banco digital puede funcionar bien cuando el perfil es muy claro: contrato indefinido, ingresos estables, bajo endeudamiento, ahorro suficiente, financiación razonable, documentación sencilla y una operación sin particularidades importantes. En estos casos, la agilidad digital puede ser una ventaja. El cliente puede avanzar más rápido, enviar documentación online y recibir una primera respuesta de forma cómoda. El problema aparece cuando la operación necesita un análisis más personalizado. Por ejemplo: autónomos con ingresos variables, varios titulares, financiación alta, cambio de vivienda, compra condicionada a una venta, ingresos complementarios o situaciones donde la entidad necesita entender el caso más allá de un formulario. En este tipo de operaciones, una solución demasiado estandarizada puede quedarse corta. Los bancos digitales no son malos. Simplemente no siempre son la mejor vía cuando el cliente necesita que alguien analice y defienda bien su operación. Cajas rurales y cooperativas: la oportunidad que muchos compradores no miran Este es uno de los puntos menos conocidos por muchos compradores. Cuando se habla de hipotecas, la mayoría piensa en los bancos más famosos. Sin embargo, en España existe un ecosistema amplio de cajas rurales y cooperativas de crédito que puede ser muy interesante en determinadas operaciones. Hablamos de más de 30 entidades repartidas por España,

Por qué ahora no se aprueban hipotecas que antes sí: el doble bloqueo de la vivienda en España

España vive un doble bloqueo inmobiliario. Por un lado, falta vivienda disponible en las zonas de mayor demanda. Por otro, muchas operaciones que antes habrían sido viables ahora no encajan en banco porque el precio, la cuota, el ahorro necesario y el riesgo laboral han cambiado. El resultado es claro: cuesta encontrar vivienda y cuesta más financiarla. Comprar una vivienda en España se ha convertido en una carrera con dos obstáculos. El primero es encontrar una vivienda adecuada. La oferta sigue siendo insuficiente, especialmente en las zonas donde más gente quiere vivir. Según CaixaBank Research, España acumula un déficit superior a 730.000 viviendas desde 2021, con una elevada concentración geográfica: cerca de la mitad se sitúa en solo cinco provincias, Madrid, Barcelona, Valencia, Alicante y Murcia. El segundo obstáculo llega después: conseguir que el banco apruebe la hipoteca. Y aquí está el gran cambio del mercado actual: no solo falta vivienda; falta vivienda que el comprador pueda pagar y que el banco pueda financiar con criterios prudentes. Los últimos datos del Consejo General del Notariado reflejan muy bien esta tensión. En febrero de 2026, la compraventa de viviendas cayó un 7,7% interanual, hasta 55.228 operaciones, mientras el precio medio del metro cuadrado subió un 5,4%. Los préstamos hipotecarios para adquisición de vivienda apenas aumentaron un 0,2%, hasta 30.109 operaciones. Dicho de forma sencilla: se venden menos viviendas, pero las que se venden siguen siendo más caras. Y eso tiene una consecuencia directa: muchos compradores no desaparecen del mercado porque no quieran comprar, sino porque la operación ya no les encaja en banco. El mercado no se frena porque sobre vivienda: se frena porque falta vivienda financiable Este matiz es fundamental. No estamos ante un mercado con exceso de oferta. Al contrario: la falta de vivienda sigue siendo uno de los grandes problemas estructurales de España. Si hubiese mucha vivienda disponible y poca demanda, los precios tenderían a corregir con más claridad. Pero no es lo que estamos viendo. El problema es diferente: hay demanda, pero cada vez hay menos demanda financiable a los precios actuales. Una vivienda puede existir, puede gustarte y puede estar en venta. Pero si el precio está por encima de tu capacidad real de endeudamiento, si necesitas demasiada financiación, si la tasación no acompaña o si tu situación laboral genera dudas, el banco puede decir que no. Ese es el nuevo bloqueo hipotecario: no basta con encontrar casa. Hay que encontrar una casa que, además, pueda financiarse. El dato clave: gran parte del mercado depende de una hipoteca Para entender por qué este problema afecta tanto al sector inmobiliario, hay que mirar el peso de la financiación hipotecaria. Según la Estadística Registral Inmobiliaria del cuarto trimestre de 2025, el 74,3% de las compraventas de vivienda tuvieron financiación hipotecaria. Es decir, aproximadamente tres de cada cuatro operaciones registradas en ese periodo estuvieron vinculadas a una hipoteca. El dato notarial de febrero de 2026 ofrece otra lectura complementaria: se firmaron 55.228 compraventas y 30.109 préstamos hipotecarios para adquisición de vivienda. En las operaciones financiadas, el préstamo cubrió de media en torno al 72,4% del precio de la vivienda, según el dato difundido a partir de la estadística notarial. Aunque las fuentes no son directamente comparables porque miden momentos distintos del proceso, todas muestran la misma realidad: la financiación hipotecaria tiene un peso decisivo en el mercado residencial. Por eso, cuando la cuota no encaja, cuando falta ahorro o cuando la tasación queda por debajo del precio pactado, el impacto no se limita al comprador. Afecta también a inmobiliarias, promotoras, vendedores particulares y al ritmo general de compraventas. Obra nueva, segunda mano y financiación: el problema afecta a todo el mercado El problema hipotecario no afecta solo a la obra nueva ni solo a la vivienda usada. Afecta al conjunto del mercado. Según el INE, en febrero de 2026 se inscribieron 59.689 compraventas de vivienda. De ellas, 13.808 fueron viviendas nuevas y 45.881 fueron viviendas usadas. Es decir, la vivienda usada representó aproximadamente el 76,9% del mercado y la vivienda nueva el 23,1%. Ese mismo mes se constituyeron 45.563 hipotecas sobre viviendas, un 16,3% más que un año antes. El importe medio alcanzó los 173.280 euros, con un aumento interanual del 11%, y el tipo medio de las nuevas hipotecas sobre vivienda se situó en el 2,88%. El mensaje de fondo es claro: la financiación hipotecaria es una pieza central del mercado residencial. Por eso, si una parte creciente de los compradores deja de superar el filtro bancario, las ventas se resienten. No porque no haya demanda. No porque sobre vivienda. Sino porque muchas operaciones dejan de ser financiables. Por qué ahora el banco dice “no” donde antes decía “sí” 1. La misma vivienda exige hoy más préstamo Una familia que hace unos años podía comprar una vivienda por 180.000 euros quizá hoy necesita 220.000 o 240.000 euros para comprar algo similar en la misma zona. Aunque sus ingresos hayan subido algo, muchas veces la vivienda ha subido más rápido que su capacidad financiera. Esto tiene cuatro consecuencias inmediatas: Por eso muchas operaciones no fallan porque el cliente tenga un mal perfil. Fallan porque la operación se ha vuelto demasiado pesada. El problema no es solo “cuánto ganas”. Es cuánto cuesta la vivienda que quieres comprar en relación con tus ingresos, tu ahorro y tus deudas. 2. La cuota supera antes el límite de endeudamiento El banco no aprueba una hipoteca solo porque el cliente tenga nómina. Analiza si podrá pagarla con margen suficiente. Como referencia general, la cuota hipotecaria más el resto de deudas no debería superar aproximadamente el 30%-35% de los ingresos netos familiares, aunque cada entidad aplica sus propios criterios según estabilidad laboral, ingresos, edad, plazo, tipo de operación y perfil de riesgo. El problema actual es que la cuota ha subido por varias vías al mismo tiempo: El tipo medio del 2,88% en las nuevas hipotecas de febrero de 2026 no es históricamente extremo, pero sí cambia mucho el análisis frente a los años

¿Preocupado por tu hipoteca? Así puedes negociar con el banco (y no pagar de más)

En un contexto donde el euríbor ha generado incertidumbre y muchas cuotas han subido, cada vez más personas se hacen la misma pregunta: La respuesta es clara: Pero no todo el mundo sabe cómo hacerlo… ni cuándo tiene sentido. ¿Se puede negociar una hipoteca una vez firmada? Existe la creencia de que una vez firmada la hipoteca, ya no se puede hacer nada. Sin embargo, esto no es cierto. Existen diferentes vías para mejorar condiciones: Cada opción tiene implicaciones distintas en costes y condiciones. Qué puedes negociar con el banco No solo se trata del tipo de interés. Puedes negociar: En muchos casos, el ahorro no está solo en el interés… Cuándo tiene sentido negociar tu hipoteca No siempre es el mejor momento para hacerlo. Pero hay situaciones donde es especialmente recomendable: Analizar el contexto es clave antes de tomar una decisión. Error habitual: esperar demasiado Uno de los errores más comunes es no actuar a tiempo. Muchas personas: Esto puede traducirse en pagar más durante años. Ejemplo práctico Una hipoteca firmada hace 2-3 años puede tener: Esto significa que: Importante: negociar no siempre significa cambiar En muchos casos, el propio banco puede mejorar condiciones si detecta riesgo de que te vayas. Pero esto depende de: Aquí es donde entra el valor de un intermediario Negociar con un banco no siempre es sencillo. Porque: Aquí es donde entra un broker hipotecario. Qué hace un broker en este proceso Un asesor especializado puede: Y lo más importante: Conclusión Tu hipoteca no es algo estático. Es una herramienta financiera que puede (y debe) adaptarse a tu situación. No revisarla puede significar: ¿Quieres saber si puedes mejorar tu hipoteca? En Hipotea analizamos tu caso sin compromiso: Solicita tu estudio personalizado.

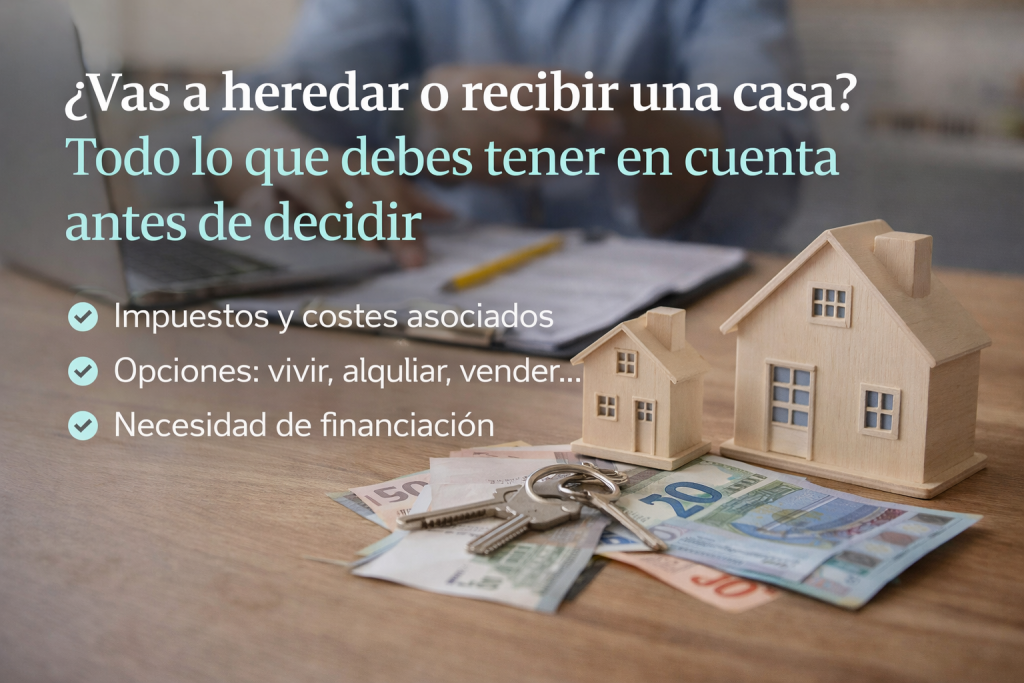

¿Vas a heredar o recibir una vivienda? Todo lo que debes tener en cuenta antes de decidir

Recibir una vivienda en herencia o donación es una situación más habitual de lo que parece y, en muchos casos, llega sin planificación previa. A simple vista puede parecer una ventaja clara. Pero la realidad es que: Tomar una mala decisión en este momento puede tener consecuencias durante años. Qué implica realmente heredar o recibir una vivienda Tal y como se recoge en distintos análisis recientes de El País, heredar una vivienda no es un proceso automático ni gratuito. Al recibir un inmueble, hay varios factores clave que entran en juego: Es decir, no es solo “recibir”, es gestionar correctamente lo recibido. Impuestos: el primer punto crítico Uno de los aspectos más importantes es el impacto fiscal. Cuando se hereda o recibe una vivienda, normalmente hay que hacer frente a: Impuesto de Sucesiones o Donaciones Depende de: En algunas comunidades puede estar muy bonificado, mientras que en otras el coste puede ser relevante. Plusvalía municipal Se paga por el incremento del valor del suelo urbano, incluso aunque no se haya vendido la vivienda. IRPF (en determinados casos) Puede aplicarse en situaciones como donaciones o en futuras transmisiones del inmueble. La clave que muchas personas no tienen en cuenta No siempre se dispone de liquidez para afrontar estos impuestos. Esto genera una situación muy común: Qué puedes hacer con la vivienda heredada Una vez superada la fase inicial, llega la decisión más importante: qué hacer con el inmueble. Las opciones más habituales son: Quedarte la vivienda para uso propio Es una decisión emocional, pero debe analizarse desde un punto de vista práctico: Destinarla al alquiler Puede generar ingresos, pero implica: Vender la vivienda Permite obtener liquidez, pero hay que tener en cuenta: Reformar antes de tomar una decisión En muchos casos, mejorar la vivienda puede: Dónde entra la financiación, incluso si ya tienes una vivienda Existe la creencia de que al heredar una vivienda no es necesario recurrir a financiación. Sin embargo, en la práctica no siempre es así. Situaciones en las que puede ser necesaria financiación Aunque se disponga de un inmueble, puede ser necesario acceder a financiación en los siguientes casos: En este último caso, la vivienda heredada puede utilizarse como garantía en una operación hipotecaria. Importante: cada decisión tiene un impacto diferente No es lo mismo: Cada una de estas opciones tiene consecuencias distintas sobre el patrimonio y la situación financiera a medio y largo plazo. Error habitual en estos casos Uno de los errores más comunes es tomar decisiones sin un análisis previo: En muchos casos, las decisiones se toman por urgencia y no desde una estrategia. Conclusión Heredar o recibir una vivienda no es únicamente una oportunidad. Es también un momento clave que requiere análisis y planificación. Una buena gestión puede mejorar significativamente la situación financiera, mientras que una mala decisión puede limitar las opciones futuras.